13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

案例

境外甲企业向境内乙公司派遣技术人员,向境内其提供技术服务。另外,乙公司还向甲企业支付某项专利使用权并用于境内企业使用。以上金额合计106万元。

以上行为发生在2021年9月1日后(不考虑其他税费)。

解析

一、甲企业应在境内缴纳增值税

《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法

第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

第十二条在境内销售服务、无形资产或者不动产,是指:

(一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;

(二)所销售或者租赁的不动产在境内;

(三)所销售自然资源使用权的自然资源在境内;

(四)财政部和国家税务总局规定的其他情形。

第十三条下列情形不属于在境内销售服务或者无形资产:

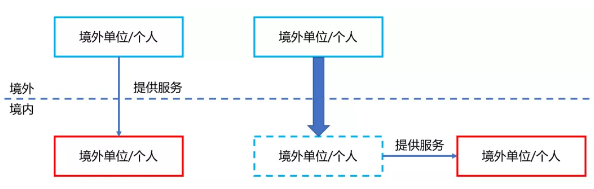

(一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。

(二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。

(三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。

(四)财政部和国家税务总局规定的其他情形。

根据以上条款,甲企业销售服务以及无形资产的购买方乙公司在境内,同时,上述服务不属于完全在境外发生的服务,上述专利使用权也不是完全在境外使用的无形资产,因此上述情形属于在中华人民共和国境内销售服务、无形资产,应在境内缴纳增值税。

二、乙公司为增值税扣缴义务人

《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法

第六条中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。

第二十条境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:

应扣缴税额=购买方支付的价款÷(1+税率)×税率

根据上述条款,甲企业在境内发生应税行为,在境内未设有经营机构,应以购买方乙公司为增值税扣缴义务人。

乙公司向甲企业支付款项时:

应扣缴增值税额=106÷(1+6%)×6%=6(万元)

三、甲企业在境内不征收城市维护建设税,乙公司不是城市维护建设税扣缴义务人

(2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过)

第三条对进口货物或者境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税。

第八条城市维护建设税的扣缴义务人为负有增值税、消费税扣缴义务的单位和个人,在扣缴增值税、消费税的同时扣缴城市维护建设税。

第十一条本法自2021年9月1日起施行。

根据以上条款,2021年9月1日起,境外甲企业向境内乙公司销售服务、无形资产缴纳的增值税税额,不征收城市维护建设税。由于甲企业不征税城市维护建设税,因此乙公司不是该项业务城市维护建设税的扣缴义务人,在向甲企业支付款项时,只需扣缴增值税即可,无需扣缴城市维护建设税。

说明:教育附加与地方教育附加与城建税同。

附:某地区税务机关友情提示

尊敬的纳税人:自2021年9月1日起,对进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税、消费税税额,不征收城市维护建设税、教育费附加、地方教育附加,在进行代扣代缴申报时无需再勾选该三项附加。

来源:垲语税丰 作者:翟纯垲

为什么2021年9月1日起代扣境外单位或个人提供服务增值税不需要扣缴城建税?

近日,国家税务总局颁布了《国家税务总局关于城市维护建设税征收管理有关事项的公告》(国家税务总局公告2021年第26号),明确了自新《中华人民共和国城市维护建设税法》实施(即2021年9月1日)后,境外单位和个人向境内销售劳务、服务、无形资产,由境内单位代扣代缴的增值税不再需要缴纳城建税。这究竟是什么原因呢?

在原先货物征收增值税,服务、无形资产、不动产征收营业税的时期,我们对于城建税缴纳经常有一个口诀,即货物出口退税(增值税)不退城建税、货物进口环节增值税也不缴纳城建税。正是基于这样一个大的原则,在生产型企业实行“免、抵、退”的制度安排下,对于生产企业出口应退的增值税直接是抵减了其内销货物应缴纳的增值税。因此,基于出口退税不退增值税这个大原则,财政部、国家税务总局在2005年颁布了《财政部 国家税务总局关于生产企业出口货物实行免抵退税办法后有关城市维护建设税、教育费附加政策的通知》(财税〔2005〕25号),规定经国家税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围,分别按规定的税(费)率征收城市维护建设税和教育费附加。

其次,早在2012年上海最初试点营业税改征增值税之初,我们就提出过这个问题,即对于原营业税应税服务的营改增,不能只是改一个名字,配套的制度也要进行改革。对于境外单位和个人向境内单位销售劳务、服务、无形资产,境内单位代扣的增值税,不应该缴纳城建税等附加税。实际的原理何在呢?

大家要注意,在全面营改增后,实际我们国家增值税制度对于跨境货物、劳务的增值税征收的大原则实际和OECD《国际增值税报告》是一致的,就是我们对于跨境货物、劳务的增值税应该在“实际消费地”征税。为了贯彻对于货物、劳务的增值税在实际消费地征收,在具体的征管机制上有两种方法:

1、反向征收机制(reverse charge system)。所谓的反向征收机制,用大白话说,就是正常我们对于增值税的征收,应该是对于销售商品、提供劳务的纳税人征收。但在反向征收机制下,我们的增值税是对于购买、接受劳务的纳税人征收增值税;

2、代扣代缴机制(withholding system)。所谓的代扣代缴机制,就是由商品的购买方、服务的接受方在支付价款时代扣商品的销售方、服务提供方应缴纳的增值税。

这两种增值税征收机制,都可以实现在跨境货物、劳务增值税征收机制下,实现对于货物、劳务在实际消费地征税,这一国际通行原则。

这样一说,我们就可以了解到我国整体的增值税制度性安排了,即:

1、在跨境货物贸易中,我们实行的是反向征收机制,即对于跨境货物的进口,我们是以国内进口商(货物购买方)作为增值税纳税人,直接在进口环节缴纳增值税。只不过这个增值税目前根据我国的征管机制安排,不是在税务局缴纳,而是在海关缴纳。我们自然制度安排就实现了,进口环节在海关缴纳的增值税不需要缴纳城建税等附加税;

2、但是在跨境的服务贸易中,我们对于向国外进口服务的境内纳税人而言,我们采用的不是反向征收机制,而是采用的代扣代缴机制,由跨境服务的境内服务进口方代扣代缴境外纳税人的增值税,同时境内服务购买方符合条件也可以将这部分代扣的增值税进行进项税抵扣。

因此,大家要理解的是,无论是我们在货物进口环节采用的反向征收机制(进口货物环节海关增值税),还是在服务进口环节采用的代扣代缴机制,本质上都是实现针对跨境交易在实际消费地征收增值税的大原则,手段不一样,目的最后是一样的。因此,对于货物进口和服务进口,也应该贯彻一直的附加税征收原则。

理解了这一点,大家就能够理解为什么国家税务总局公告2021年第26号中规定:应当缴纳的两税税额,不含因进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的两税税额。

所以,国家税务总局公告2021年第26号这条规定,应该是在新城建税法实施后,彻底地一个拨乱反正的措施。当然,你能理解这一点,也就能理解,为什么26号文只写了“劳务、服务、无形资产”,唯独遗漏了不动产呢。这里,你要理解原理就知道了,我们对于跨境服务贸易,和跨境货物贸易一样,叫出口环节退增值税不退附加税,进口环节缴纳增值税不缴附加税。你必须是应税行为的进口,即境外单位、个人在境外向境内单位、个人提供的,境内单位、个人实际在境内消费的服务。

但是,这里实际上有另外一个问题需要探讨,就是境外单位和个人向境内单位、个人提供服务实际有两种情况:

情形一:境外单位或个人在境外向境内单位或个人提供的,实际在境内消费的服务;

情形二:境外单位或个人来境内,向境内单位或个人提供的,实际消费在境内的服务;

从原理来看,第一种情况属于服务的进口,这个和货物的进口一样,境内单位和个人代扣境外单位或个人的增值税不需要缴纳附加税。

这里的问题在于第二种情况,即境外单位或个人来境内向境内单位或个人提供服务,这种就不属于劳务的进口,就是境外单位或个人在中国境内提供正常提供服务。严格意义上来讲,第二种情况应该是境外单位或个人自行申报缴纳增值税,那这种情况和境内单位或个人在境内提供增值税应税服务一样,也应该正常缴纳附加税。

但是,从财税【2016】36号文第六条来看:中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。也就是说,36号文对于扣缴义务的规定,没有严格区分我们上面说的两种情况。

从国家税务总局公告2021年第26号的规定来看,我们是将境外单位和个人向境内单位或个人转让不动产排除在外了,因为不动产很明显肯定在境内。也就是境外单位或个人转让境内不动产,即使境内单位或个人扣缴增值税,也必须缴纳城建税等附加税。但是,问题就在于其他与不动产相关的服务呢,比如如果境外单位或个人在境内有不动产,在境内出租(且境内没有任何常设机构),此时境内单位或个人扣缴租金增值税,是否需要缴纳城建税等附加税呢?

但是,如果严格区分上面两种情况,即只有境外单位或个人在境外向境内单位或个人提供的实际消费地在境内的服务,才属于标准的服务进口,这种扣缴增值税可以不缴纳城建税等附加税。那境外单位或个人来境内提供服务,境内购买方扣缴增值税必须同时扣缴城建税等附加税的话,那对于境外单位或个人同时在境内、外向境内单位或个人提供服务的情况下,就又遇到原先营业税下存在的境内、外劳务比例划分的问题了。

因此,从国家税务总局公告2021年第26号的规定来看,我们实际就没有再去区分情况一和二分别处理了,只要境外单位或个人向境内单位或个人提供服务,在境内没有机构场所,而由境内单位代扣增值税的,都不需要缴纳城建税等附加税。但是,26号公告对于销售不动产是排除在外的。当然,我们的建议是在排除销售不动产的基础上,应该将与不动产紧密相连的服务(比如不动产租赁服务)也应该一并排除在外更加合适。

最后,我们顺便提一句,既然自2021年9月1日起,货物的进口与服务进口的附加税制度安排统一了,那从这时候起,对于服务、劳务、无形资产出口的“免、抵税额”也应该要缴纳城建税等附加了,这个在国家税务总局公告2021年第26号也很自然规定了。

来源:财税星空 作者:herozgq

重点领域

重大复杂建设工程施工合同纠纷 企业合作建房合同税款承担纠纷 农村集体土地征收征用拆迁补偿 知识产权合同及侵权纠纷 重大医疗损害责任侵权纠纷重大疑难案件办理

重大疑难税务案件研讨 未登记建筑合法性论证 重大疑难刑事案件研讨 重大疑难行政案件论证 重大疑难民商诉讼案件代理范围

案件委托 出具法律意见书 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 资深律师 智律网 屋连网QQ/微信号

1056606199